Каско – это добровольный вид страхования автомобилей от ущерба, хищения или угона. Страховка дорогая, поэтому не все водители могут ее приобрести. Но специалисты говорят, что каско окупает себя, и советуют оформлять ее. Так ли это? Какие преимущества дает каско и в чем его минусы? Давайте разбираться.

.jpg)

Плюсы и минусы каско для новых и б/у авто

Главное преимущество полиса каско – большой список страховых случаев. Он распространяется на следующие риски:

- Угон. Если машину похитили и правоохранительные органы не могут ее найти, то страховая компания выплатит стоимость авто, прописанную в полисе.

- Тотальные повреждения. Если автомобиль пострадал в аварии, от действий третьих лиц и других факторов, владелец вернет по страховке полную стоимость машины.

- Небольшие царапины и повреждения. Этот риск особенно актуален для дорогих автомобилей, ремонт которых обходится дорого. Если работы производились не один раз, ценник может приравняться к годовой стоимости каско. Проще купить полис и восстановить авто по страховке.

- Повреждения лобового стекла. Если лобовое стекло разбилось, покрылось сколами или трещинами, владелец автомобиля может рассчитывать на ремонт и замену за счет страховщика.

- Повреждения, полученные из-за стихийных бедствий. Водитель может рассчитывать на выплаты, если авто пострадало из-за бури, града, наводнения, землетрясения или урагана. Также в страховые случаи входит падение сосулек и деревьев, приведших к повреждению авто.

- Повреждения, полученные от действий третьих лиц. Если машину специально поцарапали, облили краской или помяли, страховщик компенсирует ущерб владельцу ТС. Сюда же относятся повреждения, полученные при попытке угона.

- Возгорание автомобиля. Пожар, поджог, взрыв рядом с парковкой или стихийное бедствие, которое вызвало возгорание ТС, считаются страховыми случаями по каско. Но если машина загорелась от замыкания электропроводки, то не все компании компенсируют ущерб.

- Кража отдельных деталей машины: фар, колес, зеркал, элементов салона и проч.

Второй плюс добровольного страхования – компенсация убытков, даже если авария произошла по вине владельца полиса. Средствами со страховки владелец может распорядиться по своему усмотрению. Он может взять другой автомобиль или потратить деньги на иные нужды.

И еще одно преимущество каско – срок исковой давности. Если владелец не смог оформить документы по выплатам или сумма выплаты его не устроила, он может подать иск в течение двух лет. Срок исковой давности начинается с момента наступления страхового случая.

Минусы каско:

- Высокая стоимость. В дополнение к полису страховщики навязывают страхование жизни пассажиров или животных. Если на машине нет противоугонного устройства, ценник может вырасти в несколько раз.

- Если за весь срок не произошло происшествий, деньги, отданные за полис, становятся чистой прибылью страховщика.

- Сумму выплаты могут снизить, а то и вовсе отказать в компенсации, например, если водитель был нетрезв или передал управление другому человеку.

- Стандартные условия у страховых чаще всего распространяются на заводское оборудование. За защиту нештатных элементов: дополнительной оптики, мультимедийной системы, колес и проч., – придется доплачивать.

- Если страховая обанкротится, полис прекратит свое действие. Возмещать средства, как в случае с ОСАГО, РСА не будет.

Агенты страховых фирм заинтересованы в продажи полисов. Они могут наобещать то, чего по факту не будет, или скроют информацию о текущих акциях и скидках, которые позволили бы сэкономить на покупке полиса.

При наступлении страхового случая водители часто сталкиваются с бюрократией. Приходится собирать много бумажек – если хотя бы одна будет отсутствовать, придется начинать все заново.

Также читайте: Как перегнать после покупки автомобиль без страховки

Каким автомобилям нужен каско

.jpg)

Оперируя большим количеством рисков, автоэксперты советуют оформлять каско покупателям новых авто, особенно дорогостоящих, кредитных или часто угоняемых. Если наступит страховой случай, водитель может рассчитывать на компенсацию средств, затраченных на приобретение машины.

Что касается подержанных автомобилей, то тут стоит смотреть на возраст и состояние ТС. Если машина недорогая и старше семи лет, покупать страховку не стоит, так как:

- стоимость полиса может превысить ценник машины;

- сумму выплаты уменьшат из-за износа автомобиля.

Гораздо важнее проверить историю автомобиля перед покупкой. Если есть серьезные проблемы, от сделки лучше отказаться. Вот пример. Продается Toyota Land Cruiser в отличном состоянии. «Машина стоит месяцами, без окраса», – пишет продавец в комментарии.

Пробиваем машину через сервис avtocod.ru и видим, что машина битая. Пострадал задний бампер.

В расчетах ремонтных работ есть калькуляции по замене переднего бампера и переднего крыла справа.

Если повреждения не сильные и договор лизинга закрыт, машину можно взять.

Если при регистрации будет отсутствовать документ, подтверждающий закрытие лизингового договора, ГИБДД откажет в оформлении автомобиля.

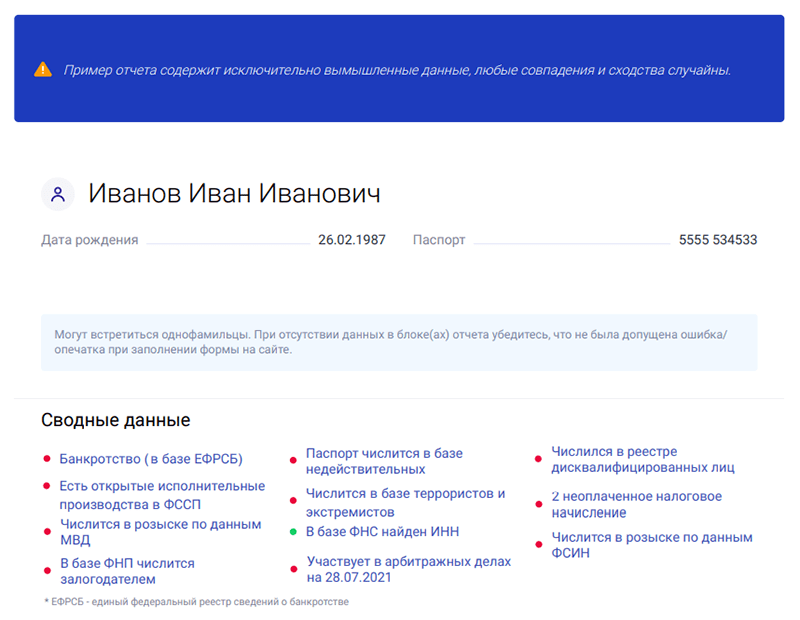

Перед заключением договора купли-продажи также рекомендуем проверить владельца авто через специальный сервис от «Автокода». Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства, является ли он банкротом. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Подобрать другой автомобиль можно через «Автокод Поиск». Это агрегатор автомобильных объявлений, который собирает предложения о продаже ТС со всех крупных досок: «Авто.ру», «Дром.ру», «Юла», «Авито Авто».

Если собираетесь оформлять автокредит на приобретение авто, выбрать предложение с самой низкой процентной ставкой сможете через «Автокод Кредит». Не забудьте купить полис ОСАГО. Оформить страховку без визита в офис страховой с экономией до 5 500 рублей можно через «Автокод ОСАГО».

Также читайте: Как избежать обмана: схемы мошенничества при продаже б/у авто

Условия КАСКО для авто с пробегом

Оформить каско на подержанное авто можно, если его возраст не превышает порог старости. У иномарок предельный возраст ограничен десятью годами, у российских – семью годами.

Компании предлагают полноценные программы страхования в случае угона, частичного ущерба и полной гибели ТС.

При оформлении каско водитель может выбрать тип денежной компенсации:

- выплату страховки без учета амортизации;

- выплату денежной компенсации с учетом амортизации ТС.

Лучше выбирать второй тип, так как к первоначальной стоимости полиса можно прибавить еще 15%. При условии, что авто не покупалось в кредит.

Если авто попало в аварию и не получило тотальные повреждения, вместо денежной выплаты страховщики сами проводят ремонт на СТО, в салоне официального представителя, если авто находится на гарантии.

Также читайте: Как оформить ОСАГО при покупке подержанного авто

От чего зависит стоимость полиса каско для б/у авто

.jpg)

У каждой страховой существует своя статистика, на основании которой рассчитывается стоимость каско. Поэтому цены на одну и ту же модель в разных фирмах различаются, но не превышают стоимость машины.

На цену полиса влияет:

- Возраст водителя. Чаще всего в авариях участвуют автолюбители в возрасте от 30 до 40 лет. Для таких водителей полис рассчитывается по повышенному коэффициенту. Если водителей несколько, страховая будет учитывать возраст самого молодого из них.

- Стаж вождения. Если опыт большой, каско будет стоить дешевле. Если водитель только получил права, ценник увеличится вдвое. Если водителей несколько, смотреть будут на того, у кого самый маленький стаж вождения.

- Стаж безаварийного вождения. Страховые смотрят, как часто водитель попадал в ДТП и какие выплаты за этим последовали. Чем меньше аварий, тем ниже цена полиса.

- Марка, модель и возраст ТС. Чем дороже ремонт и стоимость запчастей на автомобиль, тем дороже обходится полис. Восстановление редких и старых авто страховщикам невыгодно, поэтому они отказываются выдавать полис ТС старше десяти лет.

- Статистика угонов. При расчете коэффициента страховые компании опираются на статистику МВД и собственную статистику. Если авто входит в список часто угоняемых, ценник каско по риску «хищение» повышается.

- Пробег. Чем больше километров проехала машина, тем дороже будет страховка.

Также страховщики могут навязать дополнительные услуги: вызов аварийного комиссара к месту ДТП, оплату такси, предоставление авто на период ремонта автомобиля.

Также читайте: Какие документы нужны для страхования автомобиля

Как оформить полис каско и сэкономить

Чтобы сэкономить на полисе, можно воспользоваться льготной франшизой. С ней не будут учитываться возрастные критерии, если водитель — новичок. Выплаты по хищениям и полной утрате авто в ДТП будут максимальными.

Второй способ — прописать в договоре, что страховая компенсирует покупку запчастей, а водитель оплатит ремонт. Это снизит стоимость страховки примерно на 40-45%.

Также читайте: Как сделать страховку на автомобиль через интернет

Где оформить каско

.jpg)

КАСКО можно оформить в любой страховой компании. Главное – смотреть на уровень надежности страховщика. Это гарантирует, что при наступлении страхового случая владелец не останется без денежной выплаты. Надежность могут подтвердить рейтинговые агентства Эксперт РА, НРА и др.

Также читайте: Все о страховании б/у авто после покупки

Оформление каско для кредитного авто с пробегом

Чтобы получить каско на кредитное авто, нужно соответствовать нескольким условиям:

- Кредитуемое ТС должно быть не старше трех лет.

- Пробег не более 50 тыс. км у российских авто и не более 100 тыс. км у иномарок.

Период, на который банковское учреждение предоставит ссуду, составляет 3-12 месяцев.

В случае отказа от страховки автовладельцу добавят к сумме кредита еще 10% годовых.