Содержание

Тарифы на обязательную страховку ОСАГО регулируются государством, поэтому они не очень гибкие. Водитель может сэкономить в узком диапазоне, но, если постараться, то сэкономить можно значительно. Причем здесь КБМ, что это такое и как от него зависит стоимость страхового полиса, узнаете из данного материала.

Что такое КБМ в страховке

Коэффициент бонус-малус (КБМ) – один из фундаментальных принципов ценообразования полиса ОСАГО. Он меняется в широком диапазоне в зависимости от наличия или отсутствия страховых выплат и их частоты. Проще говоря, КБМ в страховке – это скидка за безаварийную езду.

Если водитель ездит без аварий, то каждый год КБМ падает. И наоборот. Если автомобилист становится виновником аварии и страховая компенсирует ущерб, полис ОСАГО становится дороже.

КБМ определяется 1 апреля каждого года и действует до 31 марта следующего. Если за этот срок не было ДТП, на следующий год коэффициент бонус-малус снижается на 0,05. За три года безаварийной езды можно накопить КБМ 0,15 или 15% скидки «живыми» деньгами.

Если так считать дальше и искать, какой КБМ лучше, то, конечно, максимальный – 0,46 (с 1 апреля 2022 года), который дает водителю или собственнику скидку 54%. Заработать ее можно десятью годами безаварийной езды.

Если с аккуратностью не задалось и аварий по вине водителя происходит много, КБМ может достигнуть значения 3,92.

Как считается КБМ

Как мы уже отметили, коэффициент бонус-малус пересчитывается каждый год 1 апреля.

В расчет берутся два параметра:

- КБМ за предыдущий страховой период;

- количество страховых случаев по вине водителя

Если коэффициент становится меньше, скидка растет. И наоборот. Так, при КБМ 0,7 скидка на покупку полиса составляет 30%, а при КБМ 0,5 – 50%.

Если в списке лиц, допущенных к управлению, водители с разными коэффициентами, в расчет пойдет максимальный КБМ.

Из примера выше:

- есть первый водитель с КБМ 0,7;

- есть второй водитель с КБМ 0,5.

Стоимость полиса посчитается по максимальному КБМ – 0,7, то есть скидка составит всего 30%.

Если ОСАГО «безлимитный», то есть не имеет ограничений допущенных лиц, личный коэффициент бонус-малус не действует. Страховая установит значение по умолчанию – 1.

Как узнать свой КБМ

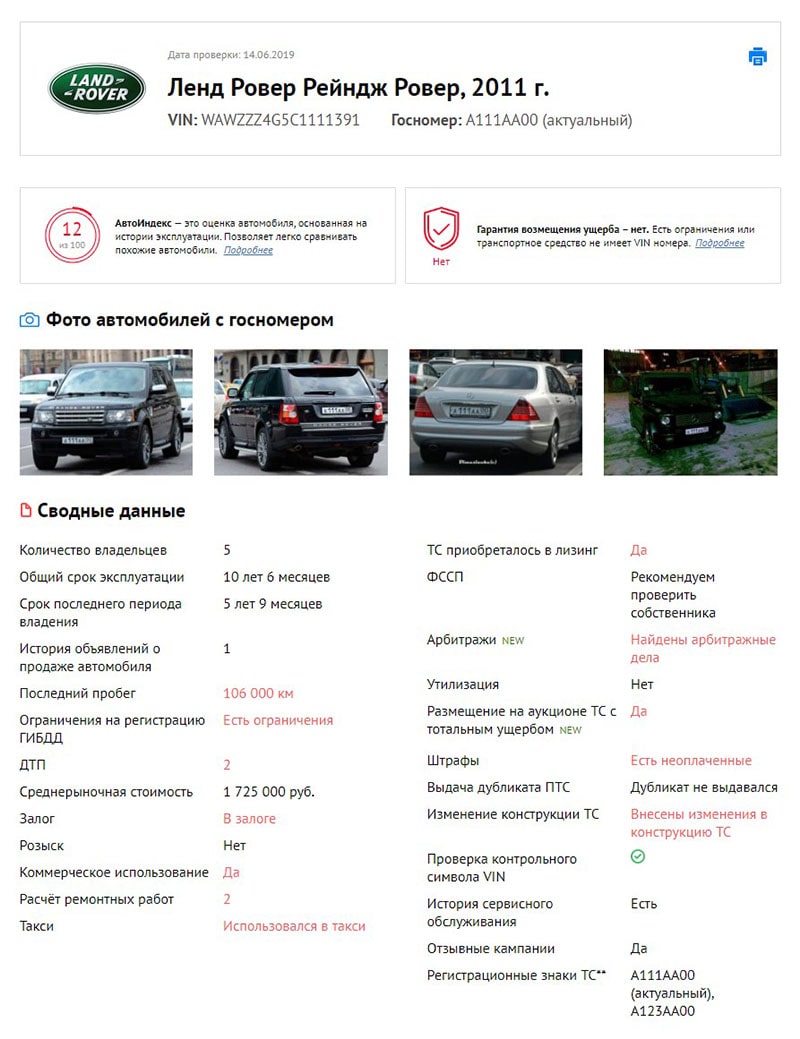

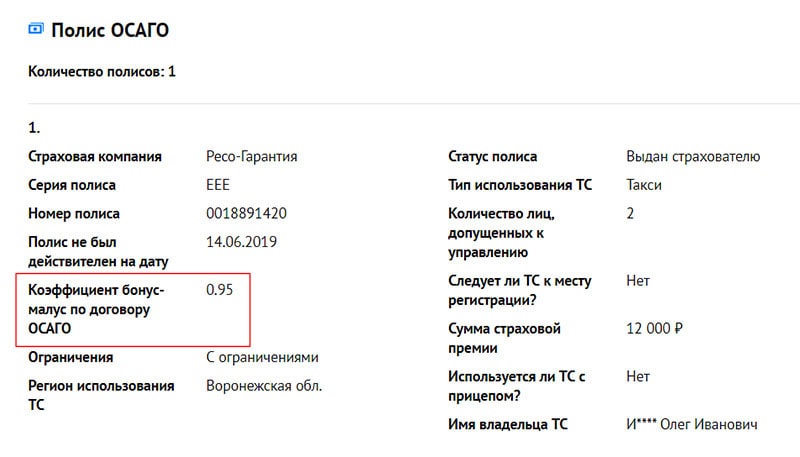

Узнать свой КБМ можно через «Автокод». Онлайн‑сервис комплексной проверки истории автомобиля покажет актуальную информацию по автомобилю: данные по ПТС, среднерыночную стоимость, географию эксплуатации, периоды владения, технические и юридические проблемы (если они есть) и проч.

Коэффициент бонус-малус отобразится в блоке «Полис ОСАГО».

Отчет «Автокода» формируется всего за 2 минуты и сохраняется в личном кабинете пользователя. В любое время к нему можно вернуться и посмотреть КБМ. Посмотреть пример полного отчета

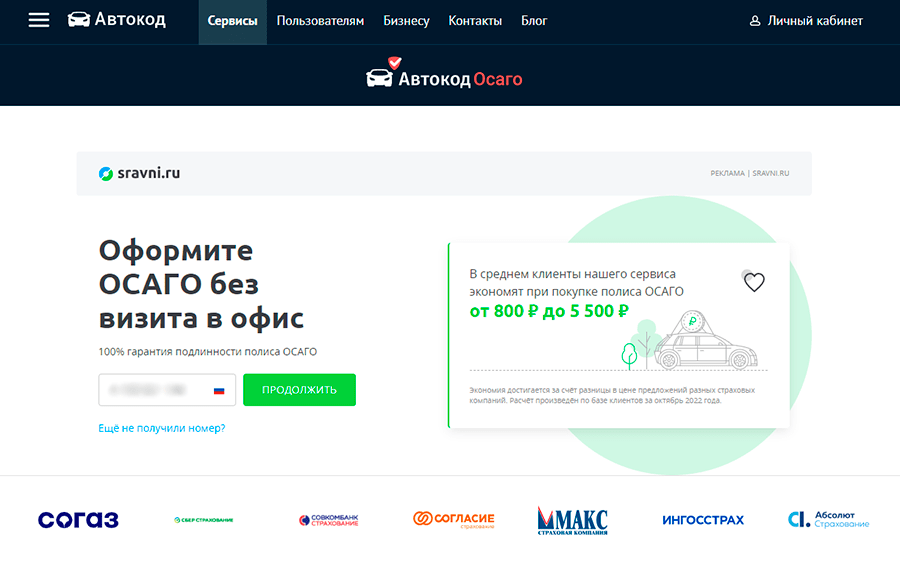

Если срок действия страховки истек и нужно посчитать размер скидки перед оформлением полиса, можно воспользоваться сервисом «Автокод ОСАГО».

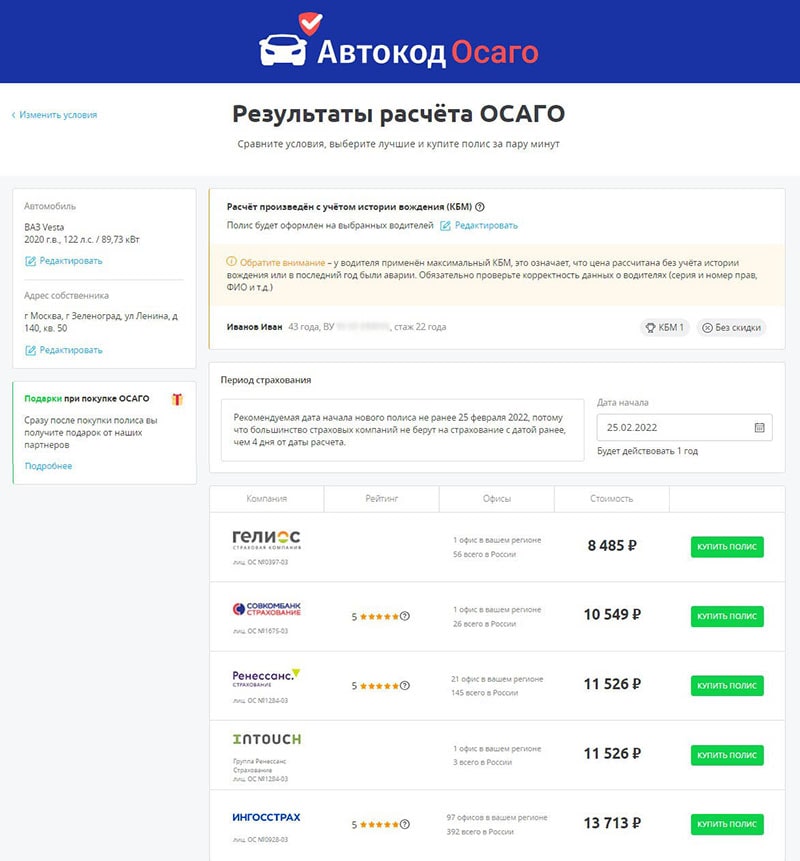

Тут можно не только узнать КБМ, но и оформить ОСАГО онлайн по самой выгодной цене. Сервис показывает предложения от нескольких страховых компаний и позволяет выбрать самый выгодный вариант с экономией до 5 500 рублей.

КБМ и размер скидки отобразятся на последнем этапе – в результатах расчета ОСАГО.

Для работы с сервисом нужен только госномер авто. Все шаги бесплатные, оплатить нужно только страховку (если надумаете оформлять). Расчет производится на сайте страховой компании – гарантия безопасной сделки. После покупки полис придет на e-mail и появится в базах РСА и ГИБДД.

Как быть, если КБМ «слетел»

База данных РСА может дать сбой. Если обнаружите, что после многих лет безаварийной езды ваш КБМ стал единицей, надо написать заявление в страховую компанию на проверку и пересчет. В заявлении надо указать данные всех (действующих и ранее выданных) водительских удостоверений.

Если страховая проигнорирует заявление, можно пожаловаться на ее действия в Центробанк.

Автор: Владимир Андрианов